Altersrente in Deutschland

Zum PDF-Export hinzufügenDie Altersversorgung aus der gesetzlichen Sozialversicherung wird von der Deutschen Rentenversicherung getragen. In ihr sind grundsätzlich alle Arbeitskräfte versichert; für Beamtinnen und Beamte sowie Selbständige gelten andere Vorsorgesysteme. Eine allgemeine gesetzliche Zusatzversorgung existiert nicht. Einzelne Tarifverträge oder Arbeitsverträge können jedoch eine betriebliche Zusatzversorgung vorsehen. Die private Altersvorsorge wird durch steuerliche Anreize, wie zum Beispiel die Riester-Rente, gefördert.

Beachten Sie: INFOBEST beschäftigt sich lediglich mit der gesetzlichen Rentenversicherung.

Voraussetzungen für den Anspruch auf eine Altersrente

Voraussetzungen für den Anspruch auf eine Regelaltersrente in Deutschland sind:

-

Eine Mindestversicherungszeit (Wartezeit) von fünf Jahren in der EU; darunter fallen auch Ersatzzeiten wie Mutterschutz oder Arbeitslosigkeit. Für die fünfjährige Wartezeit werden alle Beitragszeiten berücksichtigt, die Sie in einem Mitgliedstaat zurückgelegt haben.

-

Davon eine deutsche Versicherungszeit von mindestens einem Jahr.

-

Das Erreichen des Renteneintrittsalters.

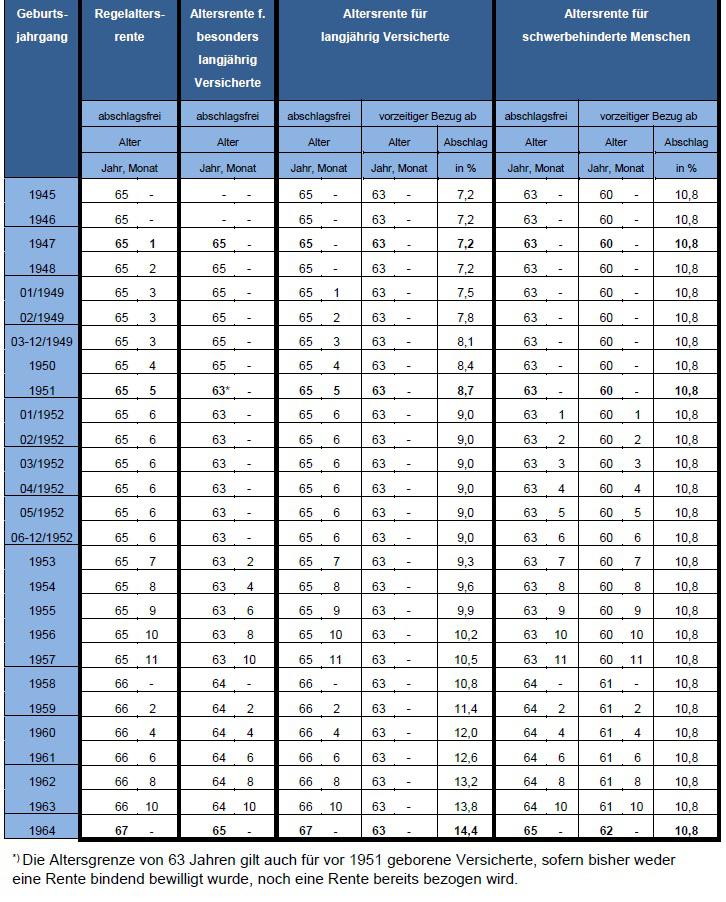

Die Regelaltersgrenze zum Erhalt einer Rente wurde stufenweise von 65 auf 67 Jahre je nach Geburtsjahr angehoben (siehe Tabelle). Manchmal ist es jedoch möglich, bereits früher seine Altersrente zu beantragen, wenn Abschläge in Kauf genommen werden.

Außerdem ist es in folgende Fälle möglich abschlagsfrei früher die Rente zu nehmen:

-

Schwerbehinderungsgrad von 50

-

langjährig unter Tage beschäftigte Personen

-

Arbeitslosigkeit vor der Rente (für Personen die bis 1952 geboren sind)

-

besonders langjährige Versicherte (mind. 45 Jahre Beitragszeit insgesamt)

Der Abschlag beträgt 0,3 % pro Monat vor dem festgeschriebenen Alter dem man die Rente nimmt.

Beispiel: Eine versicherte Person ist in 1955 geboren. Sie müsste also bis zu einem Alter von 65 Jahren und 9 Monaten warten um ihre Rente abschlagsfrei nehmen zu können. Sie entscheidet sich mit 65 Jahren, also 9 Monate früher ihre Rente zu nehmen. Der Abschlag beträgt dann 2,7 % (9x 0,3 %) und dies für immer.

Berechnung der Rente

Die Berechnungsformel ist Folgende: EP x ZF x RAF x AR = Monatliche Brutto Rente

EP: Entgeltpunkte

ZF: Zugangsfaktor

RAF: Rentenartfaktor

AR: Aktueller Rentenwert

Die Ermittlung dieser Zahlen ist ziemlich komplex. Die INFOBESTen raten eine Rentenauskunft schriftlich bei der Deutschen Rentenversicherung zu beantragen.

Anhebung der Rentenaltersgrenzen in Deutschland

Weiterführende Links

- BMAS: Ratgeber zur Rente

- https://www.bmas.de/DE/Service/Publikationen/Broschueren/a815-ratgeber-zur-rente.html

- BMAS: Zusätzliche Altersvorsorge

- Betriebsrente und Riester-Rente

- https://www.bmas.de/DE/Service/Publikationen/Broschueren/a817-zusaetzliche-altersvorsorge.html

- BMAS: Künstlersozialversicherung

- https://www.bmas.de/DE/Service/Publikationen/Broschueren/a298-kuenstlersozialversicherung.html

Hinterbliebenenrente in Deutschland

Zum PDF-Export hinzufügenDa die Voraussetzungen für diese unterschiedlichen Rentenarten sehr umfassend sind, ist es hilfreich, sich von einer oder einem Vertreter:in der Deutschen Rentenversicherung (DRV) beraten zu lassen. Die INFOBESTen bieten mehrmals im Jahr solche Sprechtage an.

Witwenrente

Witwen und Witwer sowie Partner:innen einer eingetragenen Lebensgemeinschaft erhalten eine Hinterbliebenenrente, wenn die verstorbene Person schon eine Rente bezog oder die allgemeine Wartezeit von fünf Jahren erfüllt hat, beziehungsweise diese als erfüllt galt. Man unterscheidet zwischen der kleinen und der großen Witwenrente:

-

Die kleine Witwenrente kann von der hinterbliebenen Person vor ihrem 45. Lebensjahr beantragt werden, wenn sie nicht als erwerbsgemindert gilt und kein Kind erziehen muss. Sie beträgt in der Regel 25 % der Rente, auf die die verstorbene Person zum Zeitpunkt ihres Todes Anrecht gehabt hätte und ist normalerweise auf zwei Jahre begrenzt.

-

Die große Witwenrente kann nach Vollendung des 45. Lebensjahres, bei Erwerbsminderung oder Kindererziehung beantragt werden. Sie beträgt in der Regel 55 % der Rente, auf die die verstorbene Person zum Zeitpunkt ihres Todes Anrecht gehabt hätte.

Eigenes Einkommen der Witwe oder des Witwers wird teilweise angerechnet, wenn ein bestimmter Freibetrag überschritten wird. Bei Wiederheirat der hinterbliebenen Person fällt die Rente weg; allerdings kann diese gegebenenfalls eine Abfindung beantragen.

Scheidung

Renten an geschiedene Eheleute wird bei vor dem 01.07.1977 geschiedenen Ehen gezahlt, wenn die verstorbene Person vor ihrem Tod Unterhalt gezahlt hat oder dazu verpflichtet war. Bei Scheidungen nach dem 30.06.1977 wird ein sogenannter Versorgungsausgleich durchgeführt. Wenn geschiedene Eheleute oder frühere Lebenspartner:innen ein Kind erziehen, können diese unter bestimmten Voraussetzungen auch eine Erziehungsrente beantragen.

Für geschiedene Eheleute, die vor dem Tod der versicherten Person wieder geheiratet haben, besteht unter Umständen Anspruch auf eine Witwenrente nach dem vorletzten Ehegatten.

Waisenrenten

Waisenrenten erhalten nach dem Tod einer versicherten Person deren Kinder grundsätzlich bis zur Vollendung des 18. Lebensjahrs. In manchen Situationen ist es jedoch möglich, die Waisenrente bis zur Vollendung des 27. Lebensjahrs zu verlängern. Zu diesen Situationen gehören zum Beispiel eine Behinderung, eine Ausbildung oder ein freiwilliges soziales Jahr.

Bei Verlust eines einzigen Elternteils besteht Anspruch auf eine Halbwaisenrente. Diese beträgt 10 % der Rente, die die verstorbene Person erhalten hätte. Sind beide Eltern gestorben, so besteht Anspruch auf eine Vollwaisenrente. In diesem Fall werden 20 % der Renten, die die Verstorbenen erhalten hätten, gezahlt. Darüber hinaus können individuelle Zuschläge berechnet werden. Ist die Waise volljährig, wird ihr eigenes Einkommen (zum Beispiel Gehalt) auf die Waisenrente angerechnet.